将来お金に困らずにやっていけるのか不安です。

こういった悩みに答えていきます!

この記事の内容

・貯金するためにやること4選

・収入に見合った生活をしよう

・手取り25万円での例

こんにちは。

ボンビーナースのたかひろです。

僕も過去にお金に困っていたことがあります(今も)。

20代のときは遊びすぎて貯金はほぼなし。

家庭も持ち、お金や制度のことも勉強してきた今、あのときどうすればお金をもっと増やすことができたのか?

もし今、20代でお金のことや将来のことについて悩んでいるので

いますぐやろう!貯金ができない看護師がやるべきこと4選

先に結論を言います。

以下の4つをやりましょう。

①収支の把握

②固定費を見直す

③クレジットカードの利用明細の把握

④先取り貯金(積み立てニーサ)

順番に説明していきます。

収支の把握

まずは収支の把握をします。

給料は毎月いくら入っているのかを明細書で確認。

次にわかる範囲でいいので、

例えば家賃とか携帯代とかですね。

チェックリスト

- 家賃

- 通信費用(携帯+Wi-Fi)

- 水道光熱費

- ローン関係

- 保険代

- サブスク

- 食費

- 交際費

- 趣味

- その他支出

ポイントは、大雑把に把握すること。

固定費の見直し

次に、固定費で削減できるものはないかを考えます。

大体変えられそうなものは・・・

・携帯電話を格安SIMへ

・いらない保険を解約、もしくは最低限の保証内容に変更

・不要なサブスクの解約

僕の場合は携帯をLINEMO(3G:980円)に変更し、

これだけで携帯代は5,000円くらい、保険代は10,000円

これ、言い方を変えれば年収が12,6000円上がったことと一緒です。

(5,000円×12か月分と10,000円×12か月分)

携帯は格安SIMにしてもなにも変わりません。

保険も減らせる項目ですが、

僕は両学長の動画を参考にしていますが、

公的保険の勉強は患者家族への説明にも役に立つので実用的です。

(任意保険だけは親族の付き合いで変えにくく、

安さだけでなく、

クレジットカードの把握

クレジットカードの明細は必ず把握しましょう。

見直すと必ず余計な買い物をしていることに気づくと思います。

仕方のない出費なのか、減らせる出費なのかを振り返りましょう。

注意ポイント

カード会社のマイページのログインIDとパスワードは必ずメモし

積み立てニーサ

お金のことなので人に勧めるのは良くないかも知れませんが、

理由

・複利の効果を得られる

・利益は非課税

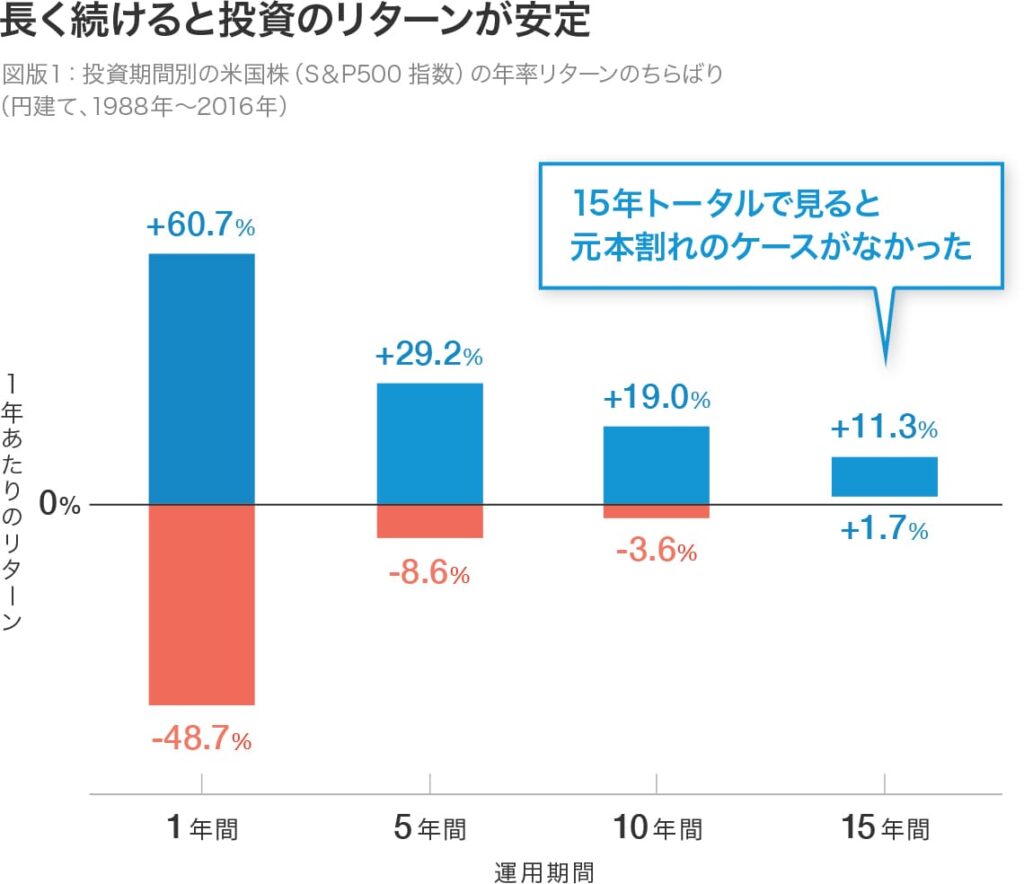

投資なので預金よりもリスクはありますが、

画像は長期投資で元本割れのリスク。

https://www.wealthnavi.com/

途中で元本割れが起きても辞めずに、長期で保有することが大切です

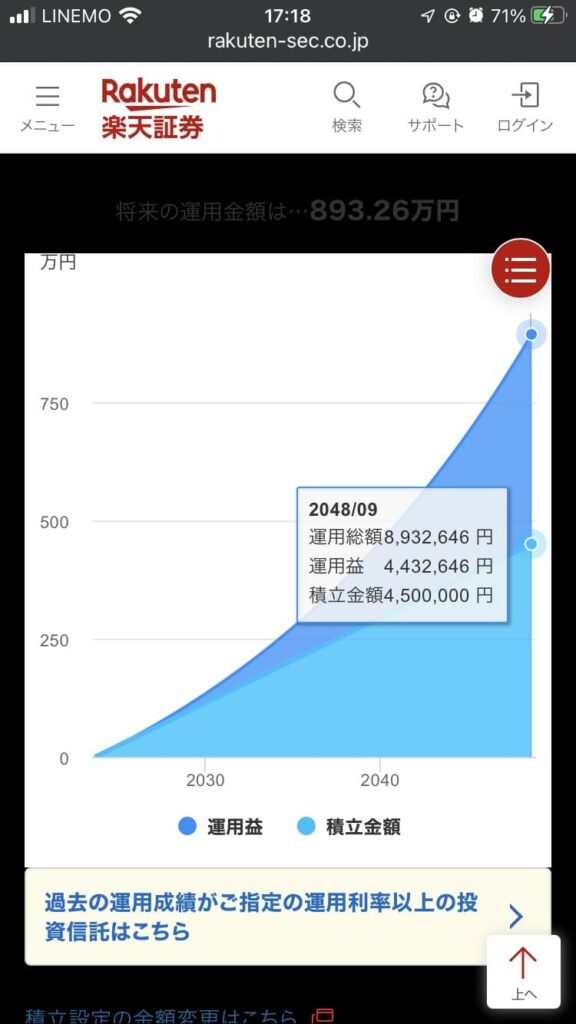

そしてこれは積み立てニーサで毎月15,000円投資して5%の

22歳から毎月1.5万円を25年間投資すると、

そして積み立てニーサで得た利益は非課税なので、この893万円

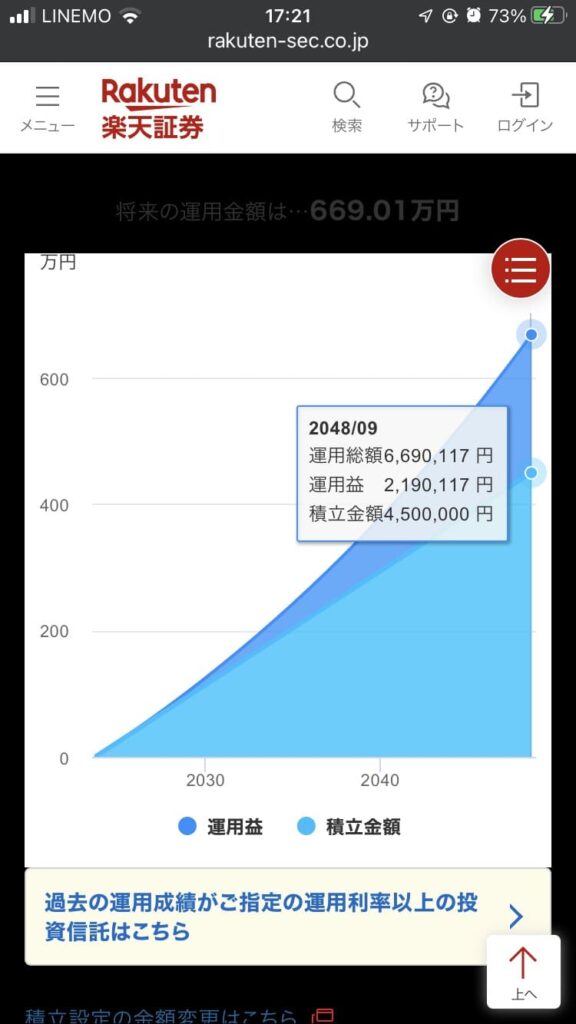

リターン3%でもこれです。

450万が669万円に増えています。

一方ですべて銀行預金ですと

このザマです。

0.2%と金利が高めのネット銀行でさえも11万しか増えていま

ですが、銀行預金が悪いと言っているのではありません。

現金もとても大切です。

たまに積み立てニーサに突っ込みすぎて手持ち現金がないひとがい

これは危険です。

緊急時に支払えるくらいの現金は手元に用意しておく必要があり

なので、理想は現金預金+(無理ない範囲で)積み立てニーサという感じです。

積み立てニーサは家計をよく把握して無理のない範囲で良いと思い

さっき言った通り、手元現金を無理に減らしてまで投資に回すと危険だから。

なので、手元に現金がないならば、積み立てニーサはとりあえず待って、まずは現金を貯める。

僕はFPでもなんでもないので、

僕がお金のことを勉強する時によく見るチャンネルは

両学長 リベラルアーツ大学

住宅FP関根

井上ヨウスケ / 井上FP事務所

その場合はどうしたらいいですか?

収入に見合った生活をしよう

残念ながら看護師の給料は少ないですし、割りに合っていません。

ポイント

看護師の平均給料は508万円とそこまで高くはなく、上昇率も良くないです。

収入がそこまで見込めないのであれば、身の丈に合う生活をすることです。

見栄を捨て身の丈に合う生活をしつつ、余裕があれば小遣い稼ぎをしましょう。

見栄を張ると金は飛ぶ

看護師はプライベートでなにかと人付き合いが多いと思います。

人と会うときは身格好を気にしますし、

「みんなと同じようなものを持ちたい!」

なんて思うとお金は溜まりにくいです。

ブランド物の服やバック、アクセサリーがそんなに欲しいですか?

大きな車や新車がそんなに欲しいですか?

個人の価値観なので押し付けはできませんが、これらが本当に必要なのかどうかはよく考えるべきです。

そうですよね。

修行僧じゃあるまいし、そりゃブランド物は欲しいです。

けど中古じゃだめですか?

今ならメルカリで気軽に買えます。

車、中古じゃだめですか?

軽自動車やコンパクトカーの中古なら100万円以下でもかなり選

80万あれば2016年製のアクア

60万あれば2014年製のハスラーが買えそうです。

すべて中古やメルカリにしろ、と言っているのではなく、物を購入するときにはぜひ「中古」という選択肢を忘れないでほしいです。

ポイント

物は新品である必要はない

賃貸にする前に自宅通いか寮の検討を

この記事でも書きましたが

-

-

【新人看護師は寮一択!】看護師寮のメリット、デメリット

・来年から就職するけど、寮にするべき?賃貸にするべき?・寮にするメリットってなんだろう? こういった疑問に答えます。✔本記事の内容 ・看護師寮に住むメリット、デメリット この記事を書いて ...

続きを見る

独身の頃は実家または寮の2択です。

気持ち的には賃貸で一人暮らししたいですがやはり高くつきます。

少し古くても寮なら毎月の支出はわりと抑えられます。

固定費を減らすという意味でも効果は大きいです。

最初から家賃が高いところに住んでしまうと、引っ越し費用等もあるので変えにくいです。

それに、一度良いところに住んでからでは生活レベルを落とす

ポイント

生活レベルは一度上げると落としにくい

飲み会は意識とともに金も飛ぶ

飲み会は本当に注意です。

酔うとお金を払うことへの抵抗もなくなり、

やたら滅多にいろんな飲み会に顔出しても得られるメリットは実は

誘われた飲み会を断るのは、

バイトで小遣い稼ぎをしよう

最近副業が話題になってます。

収入が少ない人に対して「副業やりましょう!!」

なぜかというと結果をすぐに安定して出すことが難しいから。

看護師でそこまで本気で副業するのは本当にごくごく一部です。

そうではなく、僕を含め世の看護師は「ちょっとした小遣い」が「すぐに」欲しいのではないでしょうか?

バイトだと僕が昔よく使っていたのはスーパーナース。

関東甲信越メインですが、

デイサービスとかの単発バイトで1日1万以上はもらえます。

看護師免許のパワーを本気で感じました。

メルカリは不要なものを出しつつ小遣い稼ぎができます。

参考書類はわりとよく売れるし発送も超簡単なので初心者でもやりやすいです。

手取り25万円での事例

手取り25万円の場合、

事例を通して考えてみます。

25歳女性、独身、寮に住んでいると仮定します。

以下が出費の内訳です。

| 寮 | 35,000円 |

| 奨学金 | 25,000円 |

| 車ローン | 10,000円 |

| 通信費(携帯+Wi-Fi) | 6,000円 |

| 食費 | 30,000円 |

| 雑費 | 10,000円 |

| 光熱費 | 20,000円 |

| 交際費 | 30,000円 |

| 趣味・衣服 | 20,000円 |

| 職場のご飯代 | 7,000(350円×20日) |

| がん保険 | 1,800円 |

| 任意保険 | 3,000円 |

| 計 | 197,800円 |

ここまででも197,800円です。

まだ52,200円余りがあります。

以下は貯金・投資です。

| 積み立てニーサ | 15,000円 |

| 貯金 | 20,000円 |

| 貯金(冠婚葬祭) | 5,000円 |

これで237,800円となりました。

使途不明金も出そうなので、大雑把にはこんな感じですかね?

仮にこのプランを継続できれば現金で年間24万貯金できます。

結婚する頃にも100万円手前までいきそうです。

あとはパートナーとの収入を合わせ、

大切なことは、あなたが何に重きを置き、

例えば、飲みが趣味であるのならその分の出費として他を抑えなければなり

毎月旅行に行くのならその分他の出費を抑えなければなりません。

このように与えられた給料をどうすればうまく使えるかをコントロ

(当たり前のことなんですが意外と難しい)

ポイント

あなたは生きていくうえで何に1番お金をかけたいですか?

将来いくら必要か?

専門ではないのでわかりませんが、すでに述べたように手元に現金

その上でライフプランを作成することをおすすめします。

ライフプランを作成する

将来の一例として、結婚して子供を産んで家を買うかもしれません。

そのイベントごとにお金はかかります。

(お祝いでもらえますけど)

結婚後にイベントをどうするのか、

なので結婚したら一度FPにライフプランを相談することをおすす

ライフプランを作成するメリットは

・家計を夫婦で考えるきっかけとなる

・現在の生活費の問題点と改善点がわかる

・人生のうちの踏ん張りどころがわかる

・貯金額の目安がつく

・国の保障制度について知ることができる

その際色々と保険を紹介されますけど、

ポイント

FPにライフプランを作成してもらおう

貯金にこだわりすぎるのも注意

お金は「今」使うからこそ意味があると思います。

老後にたくさん持っていたって使い道はありません。

だったら若い時にしかできないことに使いたいです。

家計を改め始めると、

「なんでこんなにシビアになってるんだろう」

今が楽しくないのは本末転倒です。

たまには気にせず使うことも大事ですし、大切なことは「

ポイント

使うときはとことん使う!使うタイミングの見定めが大事!

職場を変えるのも1つの手段

少し本題とは逸れますけど、

僕はまさにそれでした。

こんなことやっていたせいで貯まるものも貯まりませんでした。

なので、あまりにストレスが大きい職場であれば、

それで年収は減ったとしても、

急性期病棟で看護師を10年ちょっとやって思いますが、

ということです。

ポイント

あえて自分からイバラの道に進まなくてもいいんじゃないん?

まとめ

まずは収支をざっくりでいいので明らかにするところからです。

そこから固定費等節約できそうなところを見つけて費用を減らしていきましょう。

浮いたお金は貯金+投資で増やしていきましょう。

また、せっかく家計を見直しても見栄を張って身の丈に合っていない生活をしていたり、飲み会ばかり行っていては貯まるものも貯まりません

お金を貯めたいのであれば、なにかを捨てましょう。

Follow me!