こんにちは、たかひろです。

看護師になりたい女の子

「看護師になりたいけど、お金が足りなくて奨学金を借りなければならないの・・・知名度の高い日本学生支援機構ってどうなの?」

こういった悩みに答えていきます。

✔本記事の内容

・病院の奨学金制度がおすすめ

・学校選びからすでに奨学金との戦いは始まっている

この記事を書いている僕は、現在看護師8年目です。

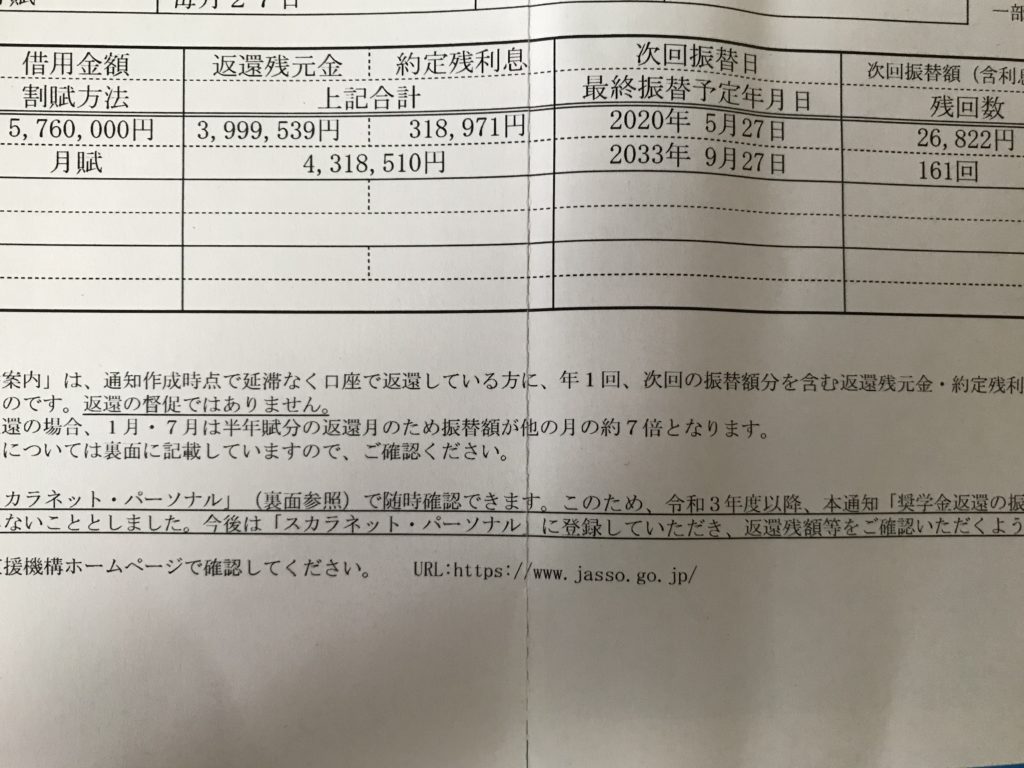

僕もお金が足りなくて、日本学生支援機構から総額560万円を借りました。2033年まで毎月約27000円返済予定です。

その結果、常にお金のことを心配する生活が続いており、奨学金についてきちんと調べなかったことをとても後悔しています。

こういった背景をもつ僕が、今回は「看護師になるなら日本学生支援機構はやめなさい」という内容についてお話ししていきます。

この記事を読むことで奨学金という借金に悩む学生が少しでも減ることを願っています。

日本学生支援機構で奨学金を借りるのはやめなさい【看護師を目指す方へ】

タイトルの通り、日本学生支援機構から奨学金を借りないほうがいいです。

理由は単純で、返済により人生がきついからです。

返済できる保証がない

収入は確実ではありません。

幸い、看護師は働き手に困っていないため、収入が滞るということはあまりありません。

ですが、職業によっては、新卒で仕事につきにくかったり、収入が安定しない場合もあります。

※返済できない場合は、救済措置も一応あります。でも、それは病気や災害、失業など条件が限られています。

返済できても生活がきつい

人生では多くのイベントがあるため、返済できたとしても生活はきついです。

全員が同じわけではないが、進学費用・結婚・マイホームの購入・出産・子育て費用など、人生ではその都度イベントがありますし、大金が必要になります。

返済がある人はどうしても貯蓄が少なくなってしまうため、大金が必要な時に「払えない」という事実から精神的につらいです。

また、人生をともにするパートナーにも影響が出てしまうという点においても非常に申し訳なさを感じてしまいます・・・。

人生の長期間、奨学金という名の「借金」に苦しむ

結果、どちらにせよ日本学生支援機構で奨学金を借りると人生ハードモードになります。

僕の奨学金がどれくらいかをお見せします。

大学の学費が590万円でした(ちなみに私立大学です)。

家庭の都合上、学費は支払えなかったため日本学生支援機構から577万円借りました。

返済は2033年まで。毎月約27000円支払います。

(20年間の返済なので、43歳まで)

そして、働いてから実際にどのような生活をしていたかもお伝えします。

初任給は手取り18万円です。

そこから約27000円引かれ、残金約15万円。

主な支出は以下の通りです。

・生命保険、がん保険で1万円

・食費2万円

・携帯、wifi 1万5千円(当時は格安SIMはない)

・小遣い 3万円

これで残り5万円です。ここから参考書だったり、生活に必要な材料もあります。

結局残金2-3万になるので、そこまで貯金できません。

しかも、当時の僕は社会人になったことやお金を稼ぐことの喜びを覚え、飲み会だったり金のかかる趣味をしたりと金遣いは荒かったです。

確実に小遣いの3万円以上使っていました。

このように、初任給が入ったからといって浮かれるのはNGです。新卒からもきちんとお金の管理をしていかないと大変な目に遭います。

そして当時のことを振り返って思いましたが、寮でなく賃貸だったらたぶん毎月赤字でしたね・・・。

そう思うと、新卒の人は同棲または結婚するまでは寮のほうが絶対にいいです。

多少自由は減りますけど、一番大事なのはお金です。

お金がないと自由なこともできませんからね・・・。

看護師になりたい女の子

「じゃあ結局学費はどうすればいいのよ・・・泣」

病院の奨学金制度がおすすめ

病院の奨学金制度がおすすめです。

指定された期間だけ働けば、返済なし

ここ数年で「〇年間働けば返済不要」という学校・病院が増えてきている印象があります。

とてもありがたい制度なので、もし奨学金を借りるときには使いましょう!

毎月支給額が3万円だとしたら

3万円×12ヶ月×4年=144万円もらえることになります。

僕が就職した大学病院は「3年働けば返済なし」でした。

とてもありがたいですよね!!

指定された期間働けなくなった場合は?

たとえば「3年働く」という約束だったのに「2年で退職したい」というケースもあると思います。

この約束期間は「お礼奉公中」というらしいです。

結論として、お礼奉公中でも退職することはできます。

でも、残りの金額を全額返金されるケース「も」あるらしいです。これについてはマイナビのサイトを参考にしてみてください。

☛お礼奉公中の退職について

分割返済も可能らしいですけど、病院との話し合いになるケースがあるそうです。

トラブルのもとにもなるし、もし辞めるとなるとかなり批判をくらう可能性あります。よほどのことでなければ辞めないほうがいいですね。

もし、働いている部署が忙しかったり、最悪な上司がいる場合は、退職ではなく部署異動までにしておいたほうがいいと思います。

そして指定期間まで働いたら笑顔でさっさと辞めましょう!

学校選びからすでに奨学金との戦いは始まっている

まとめです。

奨学金を借りる上で大切なことは以下の2つです。

②大学・専門学校に入る前に、その学校の奨学金制度を調べ上げる

私立大学には絶対に行かない

大学に行くのであれば必ず国立大学を選びましょう。

理由は言うまでもなく学費の違い。

たとえば、とある国立大学の学費(入学金+4年間の学費)を調べたところ、約243万円でした。

僕が通っていた私立大学は約590万円です。

驚くことに国立だと半分以下です。

ちなみに専門学校は約162万円でした。

なので、結論を言うと。

看護師になりたいなら国立大学、専門学校の2択です。

こういう情報があれば僕も私立ではなく、専門学校にしていましたね・・・。悲しいことに当時の僕はなんでも親任せでなにも考えずに生きていたので・・・。

非常に悔しいです・・・。

大学・専門学校に入る前に、その学校の奨学金制度を調べ上げる

受験する大学を選ぶときに、偏差値を見て「行きたい大学」を選びますね。でも、このやり方は間違っています!

看護師を目指すと決まっているのであれば

奨学金制度のある大学をピックアップ⇒自分が合格できそうな大学を目指す

という逆の手順で選ぶべきです。

こうすることで

「行きたい大学に行ったけど、返済不要の奨学金制度がない⇒仕方なく日本学生支援機構で借りた」

という行き当たりばったりの事故を防ぐことができます。

ちなみに、これ。すべて僕の経験談というか人生の失敗談です。

僕の場合は国立大学に落ちました。たまたま受かっていたどうでもいい私立大学があったので、「ここでいいか」とてきとーに選んでしまいました。

ですが、僕の家はもともと「国立しか行かせない」という条件でした。浪人するか迷った結果、私立大学に行きました。

学費は先ほどの通り590万円。

その学校はできたばかりで奨学金も日本学生支援機構しかありませんでした。

結局560万円借りて卒業後に、毎月27000円、43歳まで返済となりましたが、当時の僕は全く興味なし。

いま思えば国立ぶんの250万円は親が払ってよと思います。

正直これについては、親にやられたなという感じです。

ですが、自分にきちんと知識があればもう少し親とうまく交渉できたのではないかと後悔しています。

というわけで、情報弱者でバカな僕は学費を一生自分で払い続けるという結果になりました。

自分の学費なので正直自分で払って当然かもしれません。

でも、未成年のうちは親でもなんでも使えるものは使うべきです。

以上で今回の記事は終了です。

奨学金に限らず、借金をする場合は事前によく調べましょうね!

Follow me!